「売上が1億を超えたら」

「所得が1,800万円を超えたら」

「常勤の従業員が5名以上になったら」

一般的には上記のタイミングで医療法人化を検討される方は多いと思います。ですが、本当にそのタイミングは正しいでしょうか?医療法人化することが、ゴールになっていませんか?弊社にご相談された方には

医療法人化したけど

など、医療法人になったものの、上手に活用できず、節税効果も限定的になってしまっている事例が散見されます。

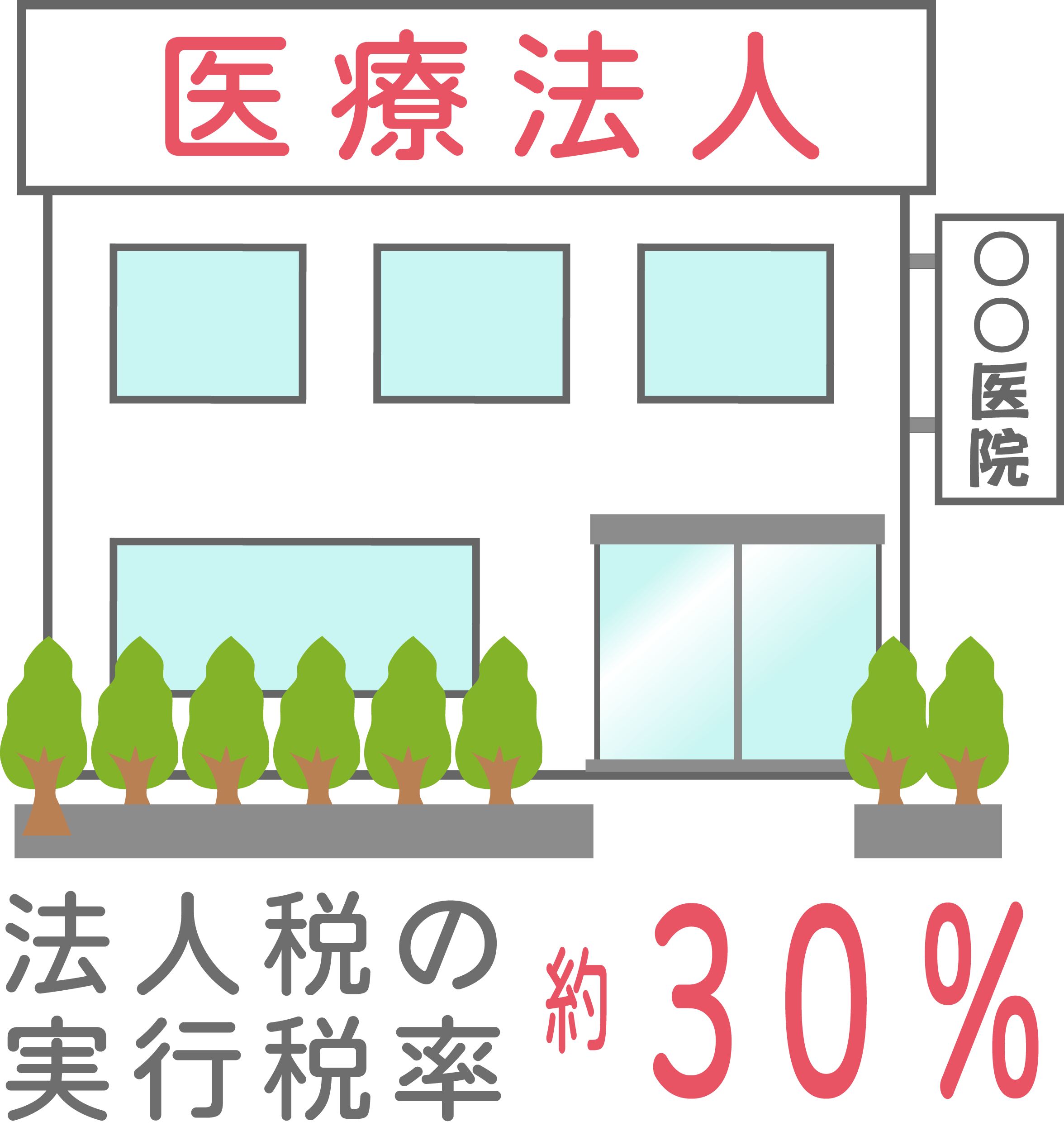

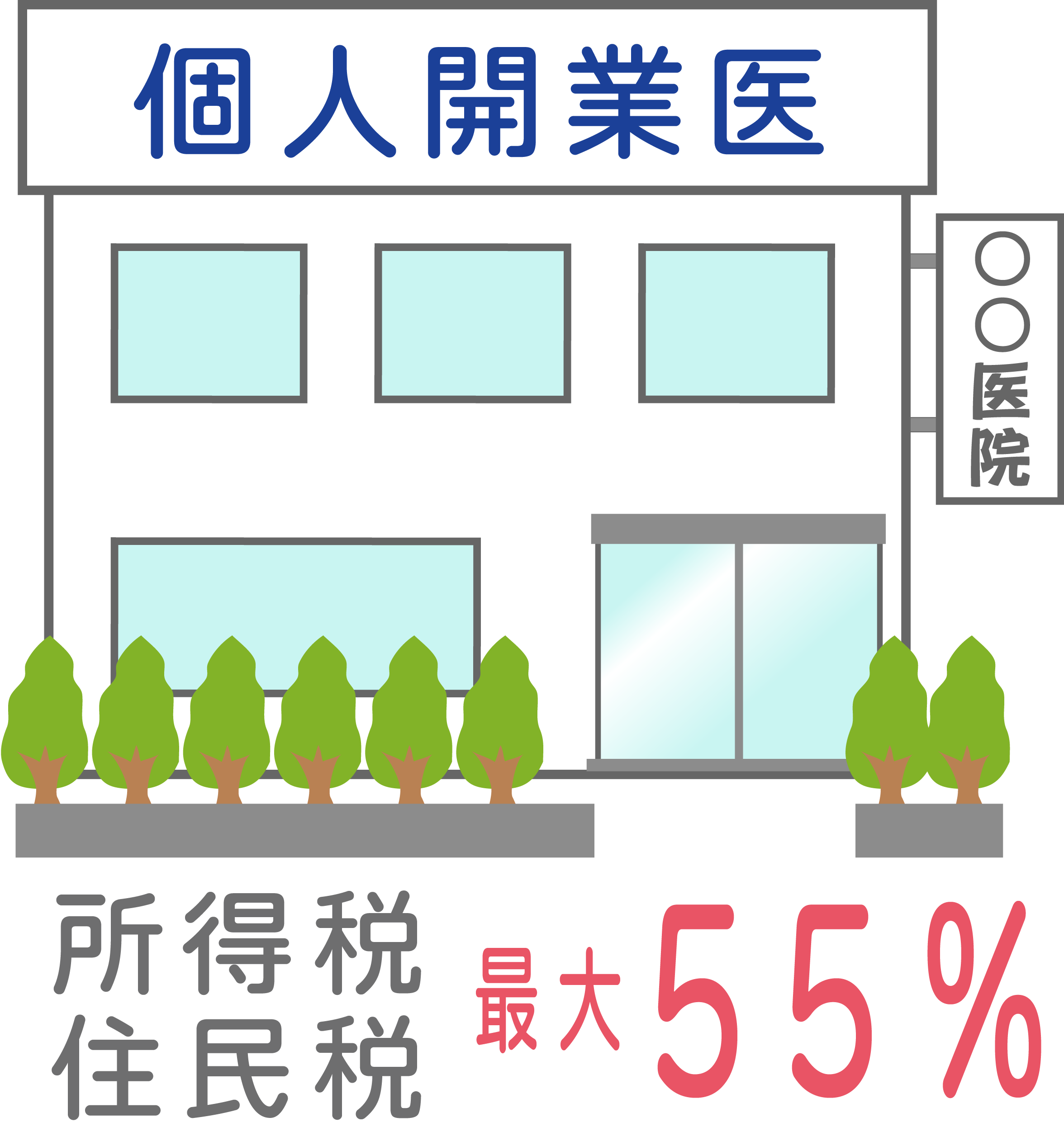

上手に活用できていない医療法人の場合、税金だけに着目してしまっていることが考えられます。

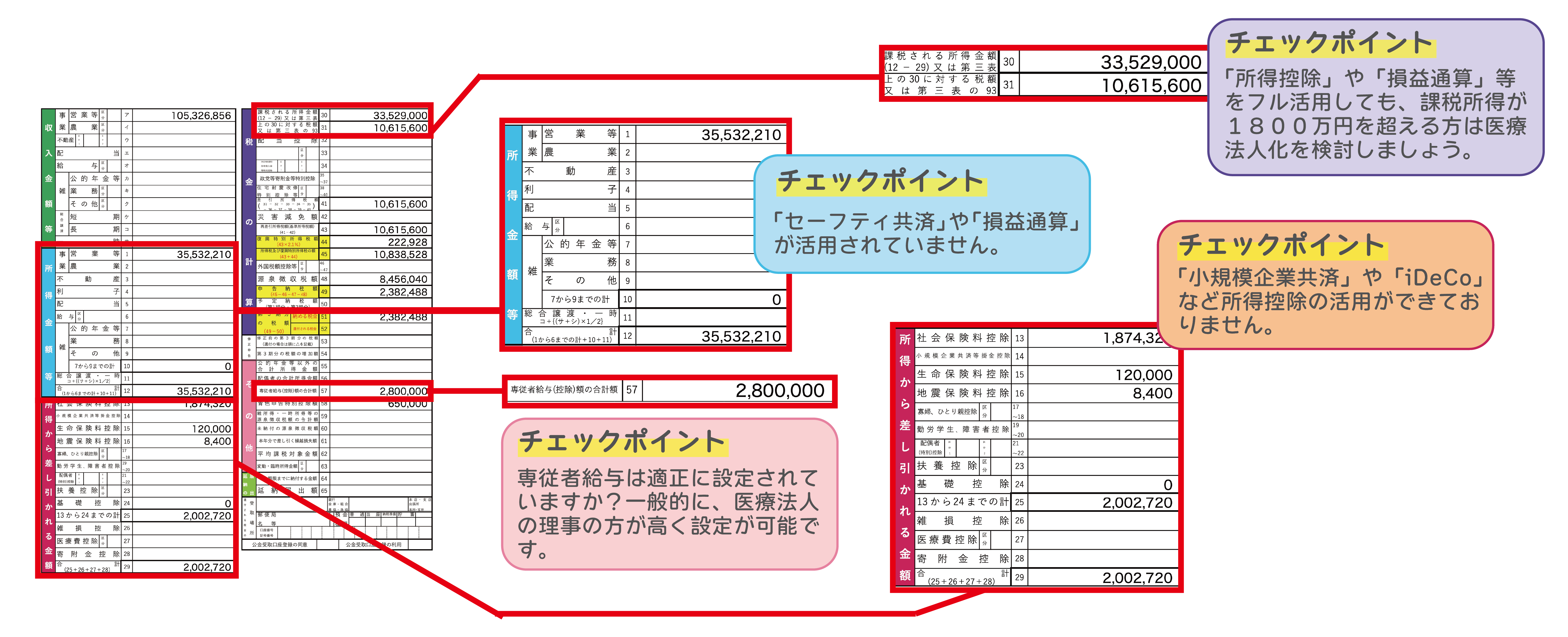

税率の差にだけ着目するのはNGです!

医療法人で法人税を支払った後の「税引後当期純利益」はあくまで医療法人の資本部分に帰属します。

◼️何年間、医療法人として経営するか

◼️所得分散できる家族は何人いるか

◼️ライフプラン上、大きな支出はあるか

上記のポイントに着眼し、長期のシミュレーションを作成します。その上で、

役員報酬は高く設定すると節税メリットは少なくなり、逆に少ないと医療法人に残りすぎて、最終的に取りきれなくなります。

退職金は役員報酬の金額を基準として設定されます。適切に設定しないと節税どころか増税になる場合もあります。

上記の効果を把握し、最終的に医療法人化することにメリットがあるかどうかを判定していきます。

□課税所得が1800万円を超える

□所得を分散できる家族がいる

□ライフプラン上、直近で大きな支出がない

本セミナーを受講された方には医療法人化の簡易診断を無料でお受けいただけます

セミナーにお申し込みいただくと、個人情報保護方針に同意したものいたします。